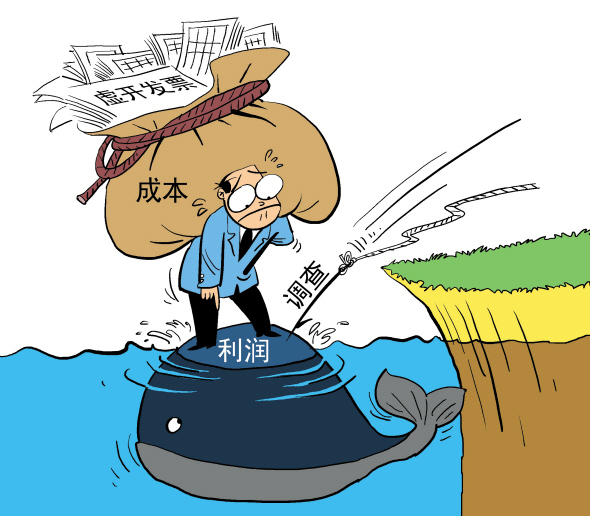

王乃玲 图 海西晨报讯(记者 白若雪通讯员陈小丹)近期,厦门市地税局稽查部门在对福建省惠某建筑安装公司进行税务检查过程中,发现该企业存在多种典型的行业涉税问题,如多个工程项目都已完工多年,却将部分收入以预收款或其他应付款等往来款项的方式入账,少结转收入两千多万元。同时,地税稽查人员还发现,该企业用于成本列支的发票中存在大量不合规票据,金额累计达1000多万元。最终,地税稽查部门查补该公司税款、滞纳金和罚款合计470.29万元。 冲减利润 成本用假发票入账 据悉,稽查人员通过调查分析发现,该家公司经营收入项目与金额均处于行业内较好水平,但近年来的年度利润却始终处于亏损或微利状态,因此,稽查人员高度怀疑该公司的成本列支存在问题。 稽查人员从发票入手,进行检查,在该公司账上发现个别票据涉嫌虚开,于是调取其2011年至2012年的所有大额发票,并提交相关部门进行发票鉴定。经鉴别发现,该公司取得违规票据合计20份,发票金额合计1085万元。 那么,这些违规票据的账务是如何处理的呢?经稽查人员查实,这些违规票据竟被直接列入该公司成本,堂而皇之地成了“工程成本”,冲减了利润。 账款未结 工程完工后不结转所得 随着进一步调查,稽查人员还发现,该公司账上存在大量的往来款项,财务人员辩称是公司之间的预收账款或往来账款。 稽查人员经过外围调查,得知这些往来款项相当部分实际上是该公司未确认收入的工程款,而令人诧异的是,款项所涉工程已经完工,按税法规定应结转为当年所得,申报交纳企业所得税,但该企业却迟迟不做相应的账务处理。经查实,截至2012年年底,该公司存在五次工程已完工,但预收账款或其他应付款未结转工程收入的情形,合计金额为2284万元。 最终,经过对收入和成本两大项目的核实,厦门市地税稽查部门按税法有关规定,对该公司查补税款、滞纳金和罚款总计470.29万元。 |

相关阅读:

|

|

打印 | 收藏 | 发给好友 【字号 大 中 小】 |

66a59e09-13b5-496c-9607-bd3fa934914f.jpg)

d43228c1-2de4-4ede-a850-804ebb2fc691.jpg)

73f1a5c7-ce12-412d-b9ea-66828dc2995c.jpg)

36cc17bd-442a-4e6d-93f1-b8a0a183c6c3.jpg)

信息网络传播视听节目许可(互联网视听节目服务/移动互联网视听节目服务)证号:1310572 广播电视节目制作经营许可证(闽)字第085号

网络出版服务许可证 (署)网出证(闽)字第018号 增值电信业务经营许可证 闽B2-20100029 互联网药品信息服务(闽)-经营性-2015-0001

福建日报报业集团拥有东南网采编人员所创作作品之版权,未经报业集团书面授权,不得转载、摘编或以其他方式使用和传播

职业道德监督、违法和不良信息举报电话:0591-87095151 举报邮箱:jubao@fjsen.com 福建省新闻道德委举报电话:0591-87275327

全国非法网络公关工商部门举报:010-88650507(白)010-68022771(夜)

|

|

|

|